您所在的位置: 首页>正文

在拉尼娜现象或将于秋冬形成的背景下,全球供应恢复性增长,供应缺口缩小,难以出现边际扩大。国内更有大概率在下年度进入增产年份。上半年虽销售不佳,但纯销售期内,仍然有望发生好转。若叠加天气炒作,国内行情或有突破。但上方仍有抛储压力,实际影响应关注成交价与量。

投资要点

国外白糖(6139, -24.00, -0.39%)供需情况——2016/17年度国外白糖恢复性增长,外部环境先紧后松

国内白糖供需情况——新年度或转为增产年份,供应缺口难以边际扩大

抛储预期——预计现货涨至6000-6200元/吨后,下半年抛储概率大幅提升。

后市建议——国内白糖或仍将一波三折,建议波段做多

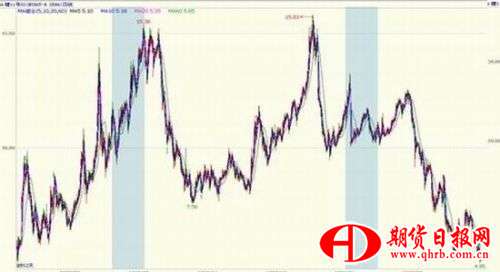

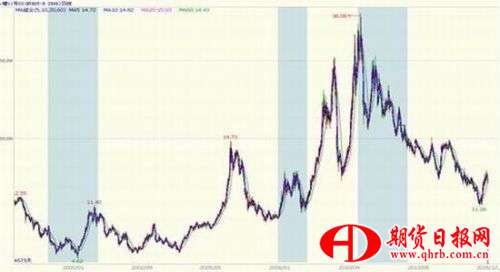

1.白糖行情回顾

图1:郑糖1609合约(元/吨)

资料来源:浙商期货研究中心、文华财经

自去年下半年开始,白糖主力合约1609一直维持高位震荡,重心小幅上移,真正是一波三折的行情。由于进口糖和走私糖的压制,国内白糖在上涨后一直处于高位震荡。虽然有厄尔尼诺和减产题材炒作,但由于市场提前透支涨幅,无销售量配合,加之对国储糖抛储的担忧,白糖无大行情。

近期,随着原糖多次冲击20美分并创新高,国内糖跟涨情绪较浓,并突破震荡区间,创今年新高。目前国产糖已属于纯销售期,销售情况对后市影响较大。另外下半年值得关注拉尼娜现象是否形成,对于白糖走势或有助力。

2.2016/17年度白糖供需情况

2.1.国外白糖供需情况

厄尔尼诺现象虽然正在逐渐消退,但在秋冬季仍有55-60%概率发生拉尼娜现象,甘蔗生长受天气影响较大,使得下一年度的甘蔗产量成为市场焦点。

表 1:2016/17年度全球白糖供需平衡表(万吨)

资料来源:浙商期货研究中心、USDA

受厄尔尼诺影响,全球2015/16年度食糖供需缺口意外扩大,而2016/17年度产量预计恢复性增长。2016/17年度,全球白糖总产量预估较上一年度增产440.8万吨,上涨幅度2.67%,消费量预估仅小幅1%,则2016/17年度供应缺口为491.9万吨,较上一年度缩小264.6万吨。

图2:巴西累计制糖比例(%)

资料来源:浙商期货研究中心、UNICA

从产糖大国巴西的压榨情况看,出糖率有望回到正常水平,加之目前预估制糖比例将回升至43%水平,则有望较2015/16年度增产200万吨。但拉尼娜预期正在上升,有55-60%概率将在今年秋末冬初发生,后续需关注拉尼娜对巴西压榨进度的影响。

泰国因摆脱厄尔尼诺的干旱产量恢复性增长,预估较上年度增长4%至1010万吨,但印度产量受种植面积影响预估下滑7%至2350万吨。欧盟或因食糖生产配额制度的取消而增产200-300万吨。

整体来看,全球白糖在经历厄尔尼诺现象后,产量恢复性增长,外部环境先紧后松。

2.2.国内白糖供需情况

中国食糖的产量存在2-3年增产,2-3年减产的周期性规律。2015/16年度是减产的第二年,强厄尔尼诺使得整个减产周期的减产幅度在这一年度几乎完成。下一年度产量的增减受天气因素和种植面积的增减影响极大。

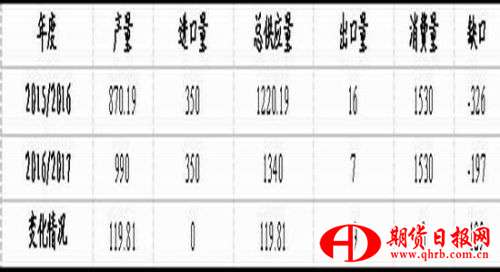

表 2:2016/17年度国内白糖供需平衡表(万吨)

资料来源:浙商期货研究中心、农业部农研中心

如果2016年转为拉尼娜年,中国南部地区夏秋季出现干旱,可能会出现低单产和高出糖率的现象,若两者数据并没有出现极端情况,对产量的最终影响或有限。

2016/17年各甘蔗糖主产区种植面积整体稳中有升。因预期收购价上涨广西种植面积预计增幅明显,昆商糖网预计在10%左右,而其他主产区可能仅略有增减。

整体预估2016/17年度逐渐向增产年转变,产量预估增产119.81万吨至990万吨。

供求缺口难以出现边际扩大,大概率将好于2015/16年度,因为在增产预估下,需求端难以较2015/16年度出现显著改观。参考远期合约的内外价差,进口量的变数不大。走私糖因为已经在大力严打,下一年度的走私量预计也难以出现大幅缩量预期。

2.3.拉尼娜现象

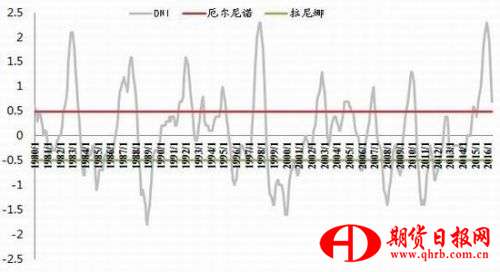

2.3.1.现阶段解读拉尼娜发生概率

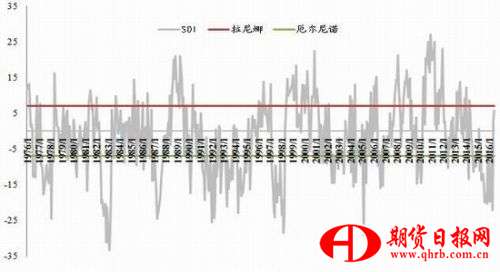

NOAA公布今年有55-60%的概率在秋冬季形成拉尼娜现象。随着时间推进,从天气指数ONI和SOI来看,厄尔尼诺现象正在向拉尼娜现象转变,但多家气象局表示,若发生拉尼娜现象,其强度不及2010年-2012年的强拉尼娜。

图 3: ONI指数与厄尔尼诺/拉尼娜现象

资料来源:浙商期货研究中心

图 4:SOI指数与厄尔尼诺/拉尼娜现象

资料来源:浙商期货研究中心

2.3.2.ICE原糖与拉尼娜现象

从历年拉尼娜现象来看,对不同的甘蔗主产地影响不尽相同:

1、导致巴西中南部出现干旱,巴西东北部地区出现过多降雨。

2、中国南部甘蔗主产区(产糖量占比九成以上)降水不足,中国北部甜菜主产区降水过多

3、印度降水过多

如果拉尼娜引起的干旱出现在了巴西压榨的期间(5-12月),当年的甘蔗受到的影响相对较小,但是对收割后的宿根蔗的生长不利,也不利于新植蔗的播种和生长,因此较容易引起下一年度的甘蔗产量减少。中国南部蔗区若在夏季遭遇拉尼娜,恰逢伸长期/拔节期的甘蔗得不到充足降雨则会影响单产,但另一方面若11月开榨以后仍然面临旱情,出糖率的上升可以略微补回一部分因单产减少而造成的糖产量损失。印度受到的影响也与中国类似。

拉尼娜年的原糖走势和巴西压榨进度也可以结合起来来分析,具体关联性详见下表。

表 3:拉尼娜现象和原糖走势以及巴西压榨进度的关系

资料来源:浙商期货研究中心

图 5:ICE原糖3月合约在拉尼娜影响时期内的(1986-1999)

资料来源:浙商期货研究中心、文华财经

图 6: ICE原糖3月合约在拉尼娜影响时期内的(1998-2015)

资料来源:浙商期货研究中心、文华财经

综合以上数据和走势,基本可以总结出以下规律:

1、拉尼娜对原糖行情的影响相对厄尔尼诺更加立竿见影,拉尼娜现象高峰期(当年12月)和次年的压榨高峰期(6-8月)都能看出拉尼娜现象的影响:原糖在拉尼娜高峰期基本可以见到一定的涨幅。如果市场当时没有意识到拉尼娜的影响,也会在因为巴西雨季缺水而在后续的月份补上(例如:1989,2012年)。拉尼娜造成干旱进而引发的甘蔗减产也会在进入压榨高峰期后就立刻体现在盘面的涨幅上,无需等到最后定产。

2、拉尼娜现象的影响相对独立,和微观宏观的共振效果不明显:拉尼娜现象引发的原糖价格的上行相对厄尔尼诺而言更加独立。无论从压榨周期的哪一个时期来看,都很难找到拉尼娜和宏观微观环境共振或者相互影响的证据。

3、拉尼娜在上涨和下跌周期均有明显的影响,两者强弱没有明显区别(例如:1989年和2012年)。

4、拉尼娜现象对原糖走势的影响力和其强度(参考ONI谷值)具有一定相关性: 相对厄尔尼诺带来的降水和压榨阻延而言,拉尼娜引发巴西中南部干旱的强度和甘蔗减产幅度之间的联系更加紧密。

3.国内后市关注重点

目前市场重点关注本年度产销情况。由于前期进口糖和走私糖的冲击,目前为止销售情况平平,甚至各别地区销售不佳。市场后续能否在消费旺季抓住机会促进销售进度,将关系到整个榨季的消费形式和价格走势。

另外,新年度的甘蔗种植生长情况也引人瞩目。在天气影响下,前期广西、云南遭遇强降雨,虽有利于甘蔗生长,但若持续,对甘蔗含糖量将有损害。且强降雨也将需提高田间管理,以防病虫害爆发。

市场普遍预计2016年下半年启动抛储概率十分高,抛储是白糖价格较重要的压力位。

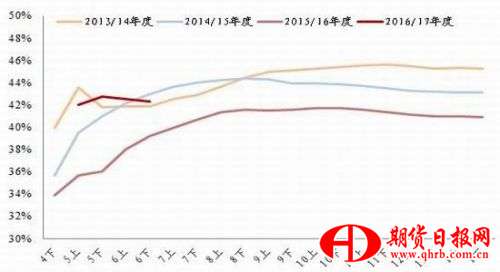

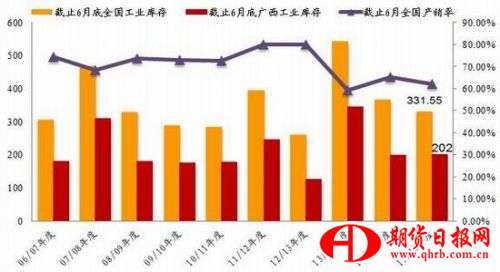

3.1.产销情况

2015/16年度仍为减产年份,因此单从工业库存来看,处于历史地位。但由于产销情况不佳,正在逐渐丧失这一利多因素,产销率成为压在白糖价格上的一个重要因素。

图7: 截止6月底全国工业库存与产销率

资料来源:浙商期货研究中心

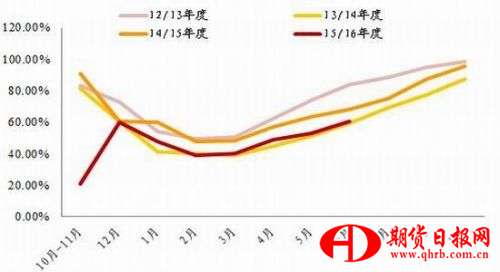

图 8: 全国产销率季节性(%)

资料来源:浙商期货研究中心

图 9:广西产销率季节性(%)

资料来源:浙商期货研究中心

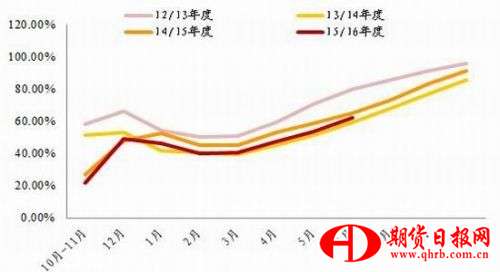

从产销率看,本年度产销率仍低于近几年的产销率,13/14年度则是由于产量较大,但单月产销情况较佳。目前正处于夏季销售旺季,后续产销率若能回升,则对行情有较大支撑。加上,之后中秋和国庆前期又有一波双节备货行情,市场对产销率的回升仍有期待,其回升幅度将决定对行情的影响程度。

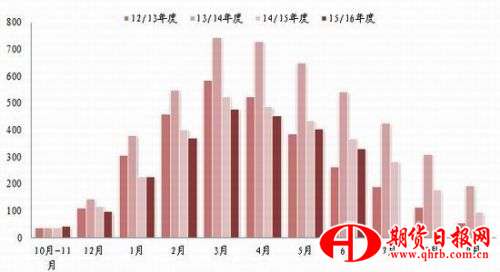

图 10: 全国工业库存季节性(万吨)

资料来源:浙商期货研究中心

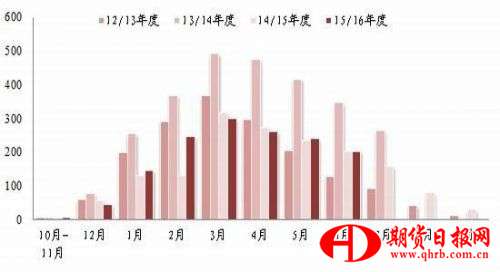

图11:广西工业库存季节性(万吨)

资料来源:浙商期货研究中心

3.2.新年度甘蔗生长情况

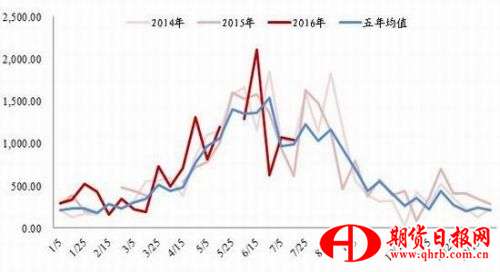

由于厄尔尼诺的持续,对新年度已经种植的甘蔗也有一定影响。尤其5、6月份,广西、云南等主产区多日连续强降雨,因降雨过多或影响甘蔗含糖量,成为市场热点炒作。

图12: 历年广西旬降雨量预报值(毫米)

资料来源:浙商期货研究中心

进入7月后,主产区天气好转,前期的降雨量短期内比同期略高,反而有利甘蔗生长。但未来仍有大量降雨过程,需关注降雨量及田间管理情况。

在拉尼娜形成后,在冬季通常容易出现寒冷天气,对于我国甘蔗主产区容易扩大昼日温度差,则有利于甘蔗含糖率。因此,在天气炒作过后,实际情况或好于预期,价格容易出现不利波动。

3.3.抛储预期

由于单配额外进口不够填补缺口,市场预估2016年的抛储将大概率进行。国储自2011/12年度起陆陆续续收储了280万吨的成品糖,平均成本在6200元/吨左右,算上仓储费、回炉重炼的费用和损耗,成本则高于6500元/吨。由于保质期短的成品糖库存过高(约310万吨),平均成本过高,且当前已是减产的第二年,因此国储的抛售便势在必行。

图13:国储原糖和成品糖库存(单位:吨)

资料来源:浙商期货研究中心

目前期货价格已创新高,虽然目前消费动能不足,且存在走私糖影响。若在接下去的纯销期白糖现货价格(产区)高于6000-6200元/吨,国家启动抛储的概率仍然较大,因此这也是2016年下年白糖价格较重要的一个压力位。

4.后市观点

4.1.国内外价差结构

对于下一年度,笔者认为无论是全球还是国内的供应情况,2016/17年度供求缺口都不具备边际大幅扩大的条件,整体坏境好于目前市场预期。目前,外盘原糖价格正逐步完成近高远低的转变,转变为贴水结构。

国内更可能结束减产进入增产周期,介于此,下一年度整体价格重心较本年度应有下降。但目前郑糖仓单量对9月合约有较大压力,且因为仓单无法直接交割至1月合约,导致价差持续扩大。但9-1价差扩大至-350后,将驱动糖厂回炼白糖后在1月交割。因此,后市价差或修复。

4.2.时间节点的把握

后市国内行情或仍将一波三折,建议后市注意节奏把握,仍以波段做多为主。

目前,市场关注点集中于销售进度。进入纯销售期,低工业库存下,由于无销量配合,白糖并未引来一波像样的上涨行情。市场做多情绪连续受到打击继续蛰伏,在双节备货高峰前期,超预期的销售数据或将点燃做多行情。

天气影响变数较大,但后期实际生长及产量情况或将好于预期,市场关注点转移至甘蔗实际生长情况,天气炒作或告一段落。对行情影响先扬后抑。

而超预期的销售数据和天气炒作的叠加共振,则将加大行情的幅度。投资者可等待合适机会多单进场,提前埋伏。

但现货价格达到6000-6200元/吨,则抛储概率加大,在此价位对行情有较大压力。但实际抛售过程中却并不一定会对盘面造成压力,届时的成交量价将是基本面的一面明镜,值得关注。进入抛储前期,投资者可先离场观望。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。