您所在的位置: 首页>正文

市场关注点为产区天气情况、轮胎开工率以及国内商品市场资金流动情况,11月天胶供应或将维持小幅偏紧格局

投资要点

天胶单边

总体来说,11月泰国产区天气仍成为主要因素,天气预报显示,11月主产区大半月雨水仍偏多,预计割胶进度可能会继续受到一定影响,即使天气大幅好转,胶水需要存放将近半个月进行加工,同时胶农割胶积极性不高导致加工厂收胶量不足,因此预计11月整体产量短期尚不能放量,供应维持偏紧格局,国内产区伴随天气逐步转冷,11月中下旬云南产区或将逐步停割,同时由于整体胶农割胶积极性不高导致加工厂收胶量不足,预计11月天胶产量或将开始下降,整体产量相较会呈现环比下降格局。因此整体来说,预计11月整体产量短期供应维持偏紧格局,不过仍需关注后市产区天气情况。当前全钢胎厂家出口订单情况尚可,生产较为平稳,半钢胎需求一般,进入十一月,内销出现转淡迹象,部分厂家装置开工小幅下调,随着天气转冷,工程胎和农用胎销售旺季逐渐过去,加上部分地区环保政策进一步约束,斜交胎厂生产积极性不高,部分厂家装置开工小幅下调。就天胶基本面来说,新货到港逐步增多以及11月期货库老胶即将交割,或将对于天胶市场带来一定的利空因素影响,不过从黑色系板块来看,商品期货市场资金较为充裕,或对于天胶有一定的偏多预期整体来说,同时10月重卡销量同比大幅增加,尽管金九银十已过,天气逐步转冷,整体轮胎开工率或将开始下降,不过随着查处重卡超载的严格执行,重卡新车销售将会受到利多刺激,重卡市场有所改善。预计11月天胶走势或将维持先抑后扬,部分利多支撑因素仍在,谨慎投资者不建议做空。

1. 2016年10月天胶行情回顾

图 1:天胶1701合约走势

资料来源:文华财经、浙商期货研究中心

10月天胶主力整体宽幅震荡,重心小幅有所抬升。首先天胶基本面整体呈现偏多格局,供应端,国内外雨水较多,一定程度上影响了割胶进度,导致整体原料价格以及美金盘价格都较为坚挺,青岛保税区整体市场上现货资源偏紧,需求端,在金九银十预期下,整体下游轮胎厂开工率维持高位,需求进入旺季,同时国庆假期间日胶强劲上扬以及由于合成橡胶疯涨导致大量资金介入,带动国庆假期后沪胶呈现暴涨的趋势,主力合约一路上行,月中泰国国王去世,在一体定程度上支撑沪胶继续上涨。中下旬,新货陆续到港以及11月即将交割,部分资金获利离场引发技术性回调,天胶整体减仓下行,市场出现大幅走跌,中旬直至月底交投气氛始终偏淡。

当前宏观形势不定导致资金避险情绪升温,预计美国总统大选之前集资金交投氛围较不活跃,就天胶基本面来说,新货到港逐步增多以及11月期货库老胶即将交割,或将对于天胶市场带来一定的利空因素影响,不过从黑色系板块来看,商品期货市场资金较为充裕,或对于天胶有一定的偏多预期,同时当前东南亚主产区雨水仍偏多以及11月中下旬国内云南产区预计逐步停割,基本面供应预计维持小幅偏紧格局,同时青岛保税区库存现货资源较为缺乏,库存处于低位,供应端上或将对于市场带来一定炒作条件,尽管10月重卡销量同比大幅增加,不过金九银十已过,天气逐步转冷,整体轮胎开工率或将开始下降,整体来说,预计11月天胶走势或将维持先抑后扬,部分利多支撑因素仍在,谨慎投资者不建议做空。

2. 基本面分析—供应端

2.1. 东南亚主产区:11月东南亚主产区天气成为主要因素,预计短期产量尚不能放量,供应维持偏紧格局

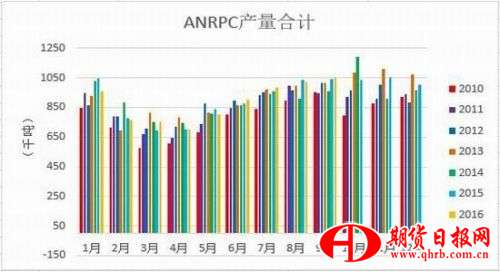

天然橡胶生产国协会(ANRPC)编制的《天然橡胶趋势和统计》显示,2016年前9个月 ANRPC成员国天然橡胶总产量为795.2万吨。根据ANRPC发布的官方统计数据显示,这与11个成员2015年前9个月的总产量795.4万吨非常接近。基于今年1~7月的实际数据,对8月和9月的初步估计,以及10月~12月的预期数据,ANRPC估计2016年全年其天然橡胶产量为1109.2万吨,较2015年的1104.2万吨小幅增长0.5%。ANRPC称,今年前9个月,中国、菲律宾和马来西亚天然橡胶产量分别下降6.7%、8.2%和 10%。泰国和印尼增长0.6%,越南和印度增长4.4%,柬埔寨增长6.1%,斯里兰卡增长7.2%。

11月泰国产区天气仍成为主要因素,天气预报显示,11月主产区大半月雨水仍偏多,预计割胶进度可能会继续受到一定影响,即使天气大幅好转,胶水需要存放将近半个月进行加工,同时胶农割胶积极性不高导致加工厂收胶量不足,因此预计11月整体产量短期尚不能放量,供应维持偏紧格局,不过仍需关注后市产区天气情况。

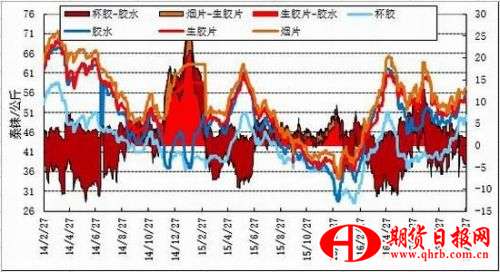

图 2: 泰国原料价格

资料来源:浙商期货研究中心

图 3:ANRPC产量合计

资料来源:浙商期货研究中心

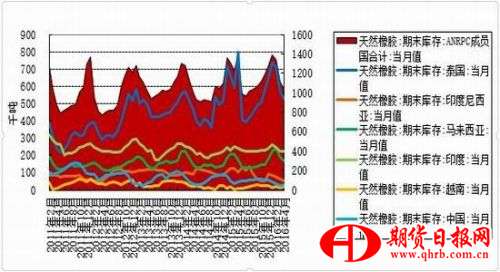

图 4:ANRPC期末库存

资料来源:浙商期货研究中心

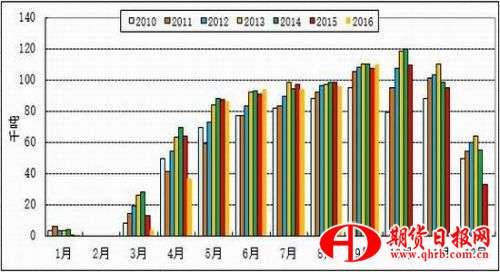

图 5:ANRPC成员国种植面积

资料来源:浙商期货研究中心

2.2. 国内产区:11月中下旬云南产区逐步停割,天胶产量或将开始下降

从国内产胶规律来看,国内天胶产量90%以上海南、云南地区,自每年4月开割后,海南、云南两个地区雨季来临,主要集中在5-10月份,不过进入9月中旬之后,雨季基本结束,胶水供应量大增,加工厂也会抓紧时间生产,产出量大幅增加, 10月份一般是天胶产量单月最高值,进入11月末之后,国内产区陆续进入停割,进入2月,国内产区全面停割。2016年由于厄尔尼诺效应,国内产区受到干旱气候影响,开割普遍推迟近一个月,整体4月国内天胶产量较去年同期大幅下降,而由于拉尼娜以及季节性雨季,整体产区雨水较多,导致影响割胶进度受到影响,天胶产量同比有所下降。前9月中国天胶产量同比下滑6.7%。

进入11月,天气逐步转冷,11月中下旬云南产区或将逐步停割,同时由于整体胶农割胶积极性不高导致加工厂收胶量不足,预计11月天胶产量或将开始下降,整体产量相较会呈现环比下降格局。

图 6:国内产量

资料来源:浙商期货研究中心

图 7:国内单位开割面积

资料来源:浙商期货研究中心

2.3. 进口:11月天胶进口量有所增长

2016年9月份中国进口天然橡胶及合成橡胶(包括胶乳)共计49万吨,较8月份进口量增加4.3%,同比增加6.5%;1-9月进口总量为408万吨,同比上涨26.2%。

9月作为韩进海运以运输橡胶为主要业务之一,也是东南亚运输橡胶的主要大船公司之一的韩进海运破产,导致东南亚天胶出口至其他国家,原定该公司承运的货物无法继续运输,滞留港口,导致整体9月、10月天胶到港货源较为偏紧。不过伴随事件影响的逐步衰退,预计在11月天胶到港货源数量会有明显好转。预计11月天胶进口量有所增长。

图 8: 天胶进口量

资料来源:浙商期货研究中心

图 9: 合成胶以及混合胶进口量

资料来源:浙商期货研究中心

3. 基本面分析—需求端

3.1. 重卡销量:治超政策利多因素或将逐步显现,11月重卡市场同比增加环比预计维持稳定

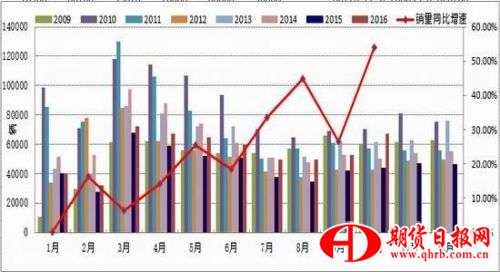

10月份重卡销售数据出炉,国内重卡市场共销售各类车型约6.74万辆,同比大幅增长49%,环比9月增长27%。49%的同比增幅,也打破了今年8月销量同比增长44%的纪录,创下了今年以来的月度涨幅新高。

2016年重卡市场整体数据较为可观,主要由于物流业大调整、牵引车换车潮以及去年同期基数较低。由于政策导向,物流行业正在经历整合,带来的换车潮对重卡行业有较大刺激。同时由于GDP增速稳步增长、公路运输以及基础设施投资的共同利好,重卡市场呈现同比增长的格局。随着查处重卡超载的严格执行,重卡新车销售将会受到利多刺激,预计11月重卡销量亦呈现同比增长、环比维持稳定格局,整体重卡市场有所改善。

图 9:重卡销量

资料来源:浙商期货研究中心

3.2. 汽车需求:11月汽车销量或将继续维持稳定

据中国汽车工业协会统计分析,2016年9月,汽车产销保持较快增长,汽车生产253.07万辆,环比增长26.79%,同比增长32.82%;销售256.41万辆,环比增长23.48%,同比增长26.14%。1~9月,汽车产销1942.20万辆和1936.04万辆,同比分别增长13.25%和13.17%,增幅分别比1~8月提升2.43个百分点和1.74个百分点。其中,乘用车产销1681.77万辆和1675.20万辆,同比分别增长14.69%和14.75%。9 月我国汽车产销量比上月和比上年同期均呈现较快增长,增速均在20%以上,主要由于上年同期产销基数较低以及购置税优惠政策年底到期,政策前景不明朗,造成部分消费者提前购车

9月汽车市场处于消费旺季,不过从数据表现来说,9月汽车销售双位数增长,表明车市运行渐显稳健态势。鉴于购置税优惠政策年底即将到期,11月汽车销量或将继续维持稳定。

图 10:汽车产销

资料来源:浙商期货研究中心

图 11:汽车出口数量

资料来源:浙商期货研究中心

3.3. 轮胎开工率:11月轮胎开工率或将先维持稳定后小幅下降

10月国内轮胎整体开工小幅波动。月初受到橡胶原材料价格大幅上涨的推动,全钢胎价格小幅走高,然而市场表现较为平淡,轮胎厂根据订单正常生产,出货速度稍有减缓;月中合成胶后期涨后回落对轮胎成本支撑减弱,轮胎价格趋于平稳,市场交投逐渐恢复;月底随着天气转冷,下游需求稍有减弱,部分厂家开工窄幅下调。据悉,当前全钢胎厂家出口订单情况尚可,生产较为平稳,半钢胎需求一般,进入十一月,内销出现转淡迹象,部分厂家装置开工小幅下调,随着天气转冷,工程胎和农用胎销售旺季逐渐过去,加上部分地区环保政策进一步约束,斜交胎厂生产积极性不高,部分厂家装置开工小幅下调。

截止到10月28日,国内轮胎市场全钢胎开工率为69.32%,半钢胎开工率维持73.53%。11月由于天气转冷,下游需求进入淡季,贸易商备货积极性或有所降低,不过当前重卡销量、汽车销量坚挺,预计11月轮胎开工率先维持稳定后小幅下降。

图 12:轮胎出口累计

资料来源:浙商期货研究中心

图 13:轮胎开工率

资料来源:浙商期货研究中心

4. 库存:保税区橡胶库存下降至低位,上期所库存压力维持高位

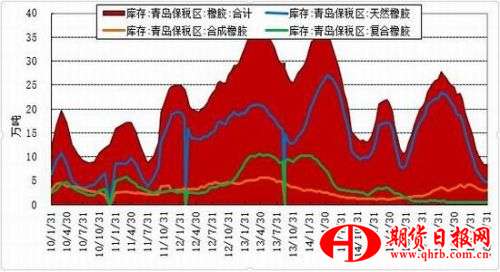

截至10月31日青岛保税区橡胶库存共计8.32万吨,下降0.01万吨。其中天然橡胶4.76万吨,较10月中旬降0.11万吨;合成橡胶3.05万吨,增0.1万吨;复合橡胶0.51万吨,持平。

截至10月,末青岛保税区橡胶库存下滑至8.32万吨左右,当前库存已跌破去年低点,处于历史低位。据了解,库存下滑主要来自天然橡胶库存的大幅走低,一是存在刚需,出库量大于入库量;二是现货升水船货,进口船货通常直接进工厂,入库意愿较低;三是国产胶基本被注册成仓单进行期现套利,导致轮胎企业对保税区中原料的需求相应增加,同时期货库存中新老胶置换也在进行。短期来看,橡胶库存处于低位仍将延续。

整体来说,由于主产区受到降雨影响,整体产量不高,韩进破产影响部分货源到港进度,同时由于需求好转,国内商家加大提货意愿,保税区内天胶现货资源相对偏紧,尽管11月韩进破产事件影响逐步衰退,11月天胶到港货源数量会有明显好转,不过当前进口船货通常直接进工厂,入库意愿较低,预计短期保税区橡胶库存维持低位格局,保税区内现货资源偏紧。

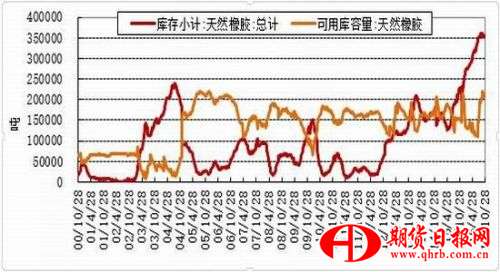

当前上期所库存压力维持高位,11月期货库老胶即将交割,或将对于天胶市场带来一定的利空因素影响,不过近月合约大部分符合虚实盘比,关注新胶注册情况。

图 14:保税区橡胶库存

资料来源:浙商期货研究中心

图 15:期货库存

5. 价差结构

5.1. 内外盘价差

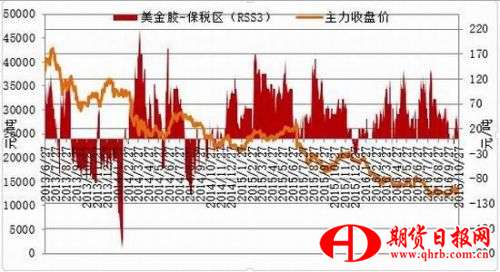

10月内外盘价差整体呈现宽幅震荡格局:10月初,国内长假结束,市场交投氛围较淡,整体到港货源较少,东南亚主产区报盘低迷,一度出现美金胶报盘价高于保税区报盘价格局。随后伴随东南亚整体降雨较多,割胶进度受到影响,导致主产区天胶产量维持偏紧以及泰国国王去世,支撑东南亚美金盘现货报价呈现坚挺格局,内外盘价差回归倒挂格局,不过月末由于进口船货入库意愿较低,青岛保税区内天胶现货资源偏紧,整体相对东南亚美金盘现货报价偏强,内外盘价差有所下降,当前处于宽幅震荡格局。11月韩进破产事件影响逐步衰退,天胶到港货源数量或将好转,内外盘价差倒挂程度或将拉大,11月整体天胶到港货源或将增加,预计11月内外盘价差维持倒挂,宽幅震荡。

图16:美金盘、保税区价差

资料来源:浙商期货研究中心

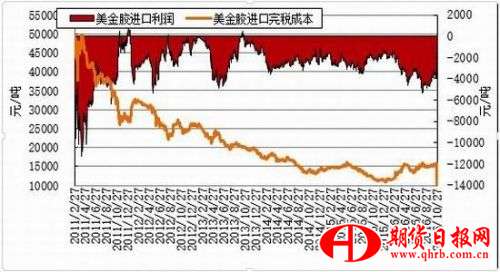

图 17:美金胶进口利润

资料来源:浙商期货研究中心

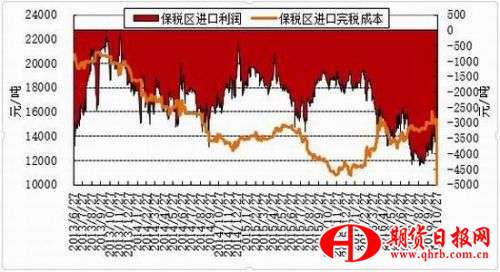

图 18:保税区进口利

资料来源:浙商期货研究中心

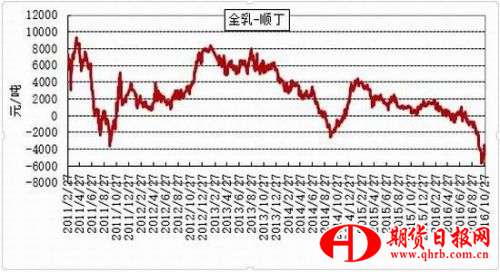

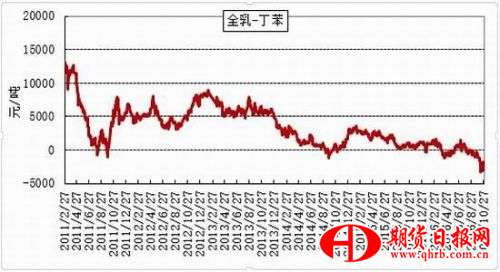

5.2. 全乳胶、合成胶价差

10月合成胶市场价格整体呈现先扬后抑格局,不过全乳胶、合成胶价差整体倒挂格局加重。

国内丁二烯市场先扬后抑。月初由于中石化[微博]及东北厂家丁二烯供价大幅上调,同时市场供应紧张,货源有限,丁二烯市场价格大幅上涨,月中伴随丁二烯市场价格大幅上行,下游对高价货源存抵触心态,下游厂家接货积极性有限,同时在东北厂家库存压力增加下,供价有所下调,月末,丁二烯供价跌至业者心理价位,下游接货积极性提升,市场报盘坚挺。山东厂家停车检修暂无外销,当前中石化外销量有限,港口可售货源有限,市场供应面仍存支撑,预计11月份国内丁二烯市场或将小幅上行,整体上行空间或将有限。

10月份国内丁苯橡胶行情冲高回落,月初,丁二烯价格的上涨带动成本端的支撑,在丁二烯现货货源偏少以及国内轮胎开工率高于往年,需求好转支撑下,丁苯橡胶大幅上涨,中下旬丁苯橡胶由于价格高企引发业者获利了结,买盘在高位减缓以及天然橡胶转向下行,价格开始回落。当前由于部分地区仍存在获利盘,同时丁二烯回落以及天然橡胶冲高遇阻,11月上旬丁苯橡胶或将继续下跌,不过整体下行空间有限。

10月份国内顺丁胶行情冲高回落,月初,丁二烯价格坚挺,成本支撑仍在,同时部分装置检修,市场供应量下降以及国内轮胎开工率高于往年,需求好转,支撑顺丁胶上行,中下旬,丁二烯内外盘价格松动以及低价获利盘入市量增加,多数商家抛售货源,丁二烯内外盘价格松动,持续下跌抑制业者操盘心态,另一方面,低价获利盘入市量增加,造成业者心态恐慌,多数商家抛售货源,顺丁胶价格开始下跌。11月份,由于下游行业进入需求淡季,且顺丁橡胶市场价格偏高,对其需求量将会减少,不过顺丁橡胶整体供应量不多以及丁二烯内外盘价格有所支撑。综合来看,顺丁橡胶或将出现下行走势,不过下行空间有限。

由于全乳胶、合成胶价差整体呈现倒挂格局,预计短期合成胶对天胶市场有所支撑。

图 19:全乳胶、顺丁胶价差

资料来源:浙商期货研究中心

图 20:全乳胶、丁苯胶价差

资料来源:浙商期货研究中心

5.3. 近远月价差

10月5-1价差整体小幅拉大,主要由于上期所库存压力维持高位,对于1月合约带来一定的利空因素影响,同时下游需求转好,对于5月合约有一定预期。当前5-1价差稳定,关注后市5-1价差走势以及新胶注册情况。

图 21:5-1价差

资料来源:浙商期货研究中心

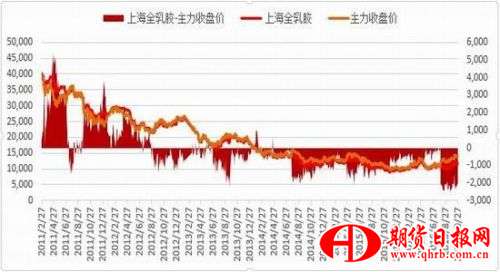

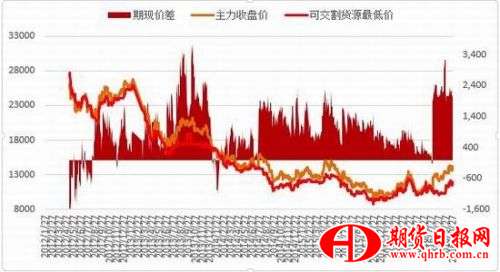

5.4. 期现价差

10月国内期现价差整体呈现宽幅震荡格局,整体维持高位。11月期货库老胶即将交割,大部分符合虚实盘比,关注新胶注册情况。就新胶的价格来说,当前现货价格主要跟随01合约盘面价格波动,贴水将近250元/吨,总体来说,11月国内期现价窄幅震荡,现货价格跟随期价跟涨跟跌,在资金面的主导下,预计1月合约期价起着主导作用,现货价格跟随期价的格局难以改变,期现价差或将窄幅震荡。

图 22:上海地区期现价差

资料来源:浙商期货研究中心

图 23:云南地区期现价差

资料来源:浙商期货研究中心

图 24:国内期现价差

资料来源:浙商期货研究中心

6. 2016年下半年行情展望

总体来说,11月泰国产区天气仍成为主要因素,天气预报显示,11月主产区大半月雨水仍偏多,预计割胶进度可能会继续受到一定影响,即使天气大幅好转,胶水需要存放将近半个月进行加工,同时胶农割胶积极性不高导致加工厂收胶量不足,因此预计11月整体产量短期尚不能放量,供应维持偏紧格局,国内产区伴随天气逐步转冷,11月中下旬云南产区或将逐步停割,同时由于整体胶农割胶积极性不高导致加工厂收胶量不足,预计11月天胶产量或将开始下降,整体产量相较会呈现环比下降格局。因此整体来说,预计11月整体产量短期供应维持偏紧格局,不过仍需关注后市产区天气情况。当前全钢胎厂家出口订单情况尚可,生产较为平稳,半钢胎需求一般,进入十一月,内销出现转淡迹象,部分厂家装置开工小幅下调,随着天气转冷,工程胎和农用胎销售旺季逐渐过去,加上部分地区环保政策进一步约束,斜交胎厂生产积极性不高,部分厂家装置开工小幅下调。就天胶基本面来说,新货到港逐步增多以及11月期货库老胶即将交割,或将对于天胶市场带来一定的利空因素影响,不过从黑色系板块来看,商品期货市场资金较为充裕,或对于天胶有一定的偏多预期整体来说,同时10月重卡销量同比大幅增加,尽管金九银十已过,天气逐步转冷,整体轮胎开工率或将开始下降,不过随着查处重卡超载的严格执行,重卡新车销售将会受到利多刺激,重卡市场有所改善。预计11月天胶走势或将维持先抑后扬,部分利多支撑因素仍在,谨慎投资者不建议做空。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。